差评君(微信:chaping321)想搜搜看 2g 的金条拿在手里有多大,上必应搜了一下,结果。。。

这儿提到的内存是 DRAM,也就是运存,平时你手机的那个 100 来 G 的储存空间叫闪存,两者的区别是前者断电了数据就没了,后者没有供电也能保存数据,下次通电了还能访问。

因为两者的读写速度不是一个数量级的, DRAM 要快得多,它在 CPU 运行时能帮到更多忙。

所以你的手机、电脑等等现代电子设备里都有内存,这玩意儿的地位就好比是现代工业里的钢铁,属于必不可少的 “ 原材料 ” 。

4. 行业格局尚不稳定,没有价格同盟,涨价时厂商都想疯狂扩产搞死对手,低谷时通过破产兼并来实现去产能。

以上几个特点导致了内存条虽然是电子产品,但它的价格走势和化工品比较像,大起大落:涨得飞起,跌得跳楼。

内存条价格游戏玩儿了几十年,从 80 年代的 40 ~ 50 家不断减少,到 08 年金融危机之前只剩五位主要玩家了,分别是:韩国的三星,SK 海力士,德国的奇梦达,美国的镁光和日本的尔必达。

上面提到的五家公司在当时基本上控制了全球的 DRAM 供应,照道理大家该别打仗了,稳稳地分蛋糕吃就好。

一般来说,内存价格下跌的原因往往是生产过剩卖不出去了,而三星就挑这个时候进一步扩产,把价格干得大家都没得赚了来逼别人退出市场甚至直接破产。

本来 2007 年初,微软推出了个狂吃内存的操作系统 Vista,各大厂商觉得内存需求会涨,于是砸钱开工。

三星这波操作把整个行业搞得巨惨,08 年中 DRAM 价格跌破了现金成本, 08 年末跌破了材料成本,妥妥儿的赔钱。

当然这肯定没什么用,因为前文提到的 DRAM 制造行业的规律,要止损是很难的,于是德系厂商奇梦达扛不住了,在 2009 年初宣布破产。

到了 2011 年底,日本厂商尔必达尽管受到日本政府多次救助,依然快混不下去了,负债和亏损数字都高得一匹。

银行又不是慈善机构,看到尔必达混的这么惨纷纷抽贷,只有日本政策投资银行愿意给尔必达续贷和注资,条件是在 2012 年 2 月底之前引入一家大型内存厂商做战略股东。

尔必达肯定不会找把它们搞这么惨的韩国人,于是在 2012 年初,和美国厂商镁光科技的 CEO 达成了秘密协议入股。

镁光科技的 CEO 阿普尔顿是个喜欢刺激的美国大叔,喜欢玩花活,在 2 月 3 日的某次航空展上驾驶螺旋桨飞机给观众表演,结果飞机故障了一头栽到地上。

尔必达破产之后被镁光的新 CEO 用 20 多亿美元就收走了。(5 年之后,镁光市值从不到 100 亿美元涨到 460 亿,20 亿美元差不多是它市值一天的振幅)

从今以后,内存的游戏版图三分天下,分别是三星电子,海力士和镁光科技。(小厂一直以来都存在,本文名字被提及的都是真正身份算得上 “ 玩家 ” 的)

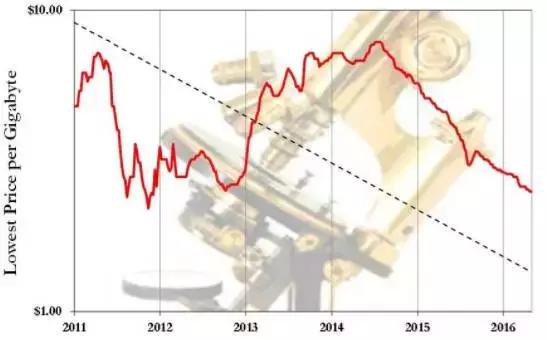

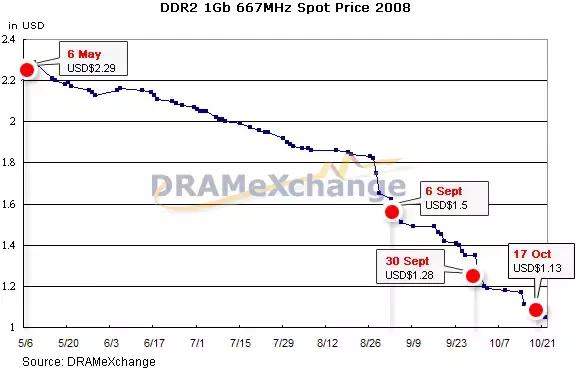

之后,形势渐渐好转,内存价格飙升,在 2013 年 10 月份 DRAM 价格比尔必达破产时高了一倍,差评君再次表示心疼尔必达。。。

2015 年又开始一波扩产导致跌价,但这属于内存行业正常的起伏,这点风浪大厂商们几十年来还是经历过不少的。

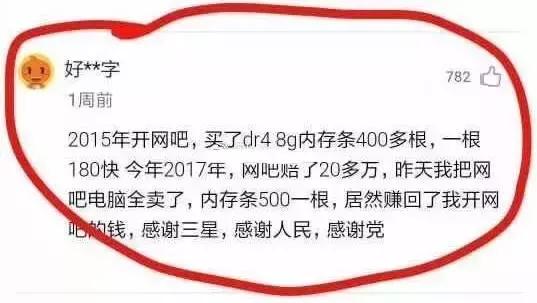

其实 2016 年下半年,大家的产出消化得差不多了,然后大家发觉手机行业一片好,都去给手机做内存了,DRAM 产能的 60 % 被手机吃掉了。

要知道 PC 市场需求也在涨,但这个产能明显不足了,就有了 PC 内存条疯涨的现象,都可以买来作理财了。。。

的南亚科技自 2001 年成立以来,其实一直活在这场游戏中,没有被淘汰,只不过后来在 DDR3 内存时代觉得实在不赚钱就减产慢慢退出大众视野了,如今传闻打算投产 DDR4 内存条。

在,紫光在 2013 年并购了展讯,起名 “ 紫光展讯 ”,开始做半导体了,后来各种投资运营,抢来了锐迪科,再加上国家基金支持,越做越大。

后来打算搞一波大的,想花 230 亿美元收购镁光科技,不过被美国政府挡了回来,而且镁光之后还对外保证 “ 三年内不会在建立晶圆厂 ”。

这就不太厚道了,于是奋发图强自己做,也带出了不少打算发强国财的集团们,比如说长江存储,合肥长鑫还有福建晋华。

当咱们的自研项目做成了的时候(估摸着 2019 年左右),可能会杀得血溅满地,估计全世界内存又要跌成鸡毛价了,差友们到时候可以多买点儿。

很多产业,首先被美国人发明出来,美国人赚了一波钱后,产业基本上就在日本、韩国、、这四个地方转圈。这四个玩家如同在打一桌麻将,互相斗的,但却轮流胡牌,最后反而把麻将圈外全世界人的钱给赚走了。这条规律最适用的,恐怕就是电子行业。